如果你能活到明天,这可能意味着:a)你更有可能长生不老,imtoken官网,或者 b)你更接近死亡。

——Nassim Nicholas Taleb 的《黑天鹅》

距 2022 年 11 月 FTX 申请破产,已经过去两年了。市场仿佛忘了 FTX 和 Terra 的崩盘,以太坊,数字货币,100+tokens,exchange,USDT,迅速复苏,交易加速器,imtoken官网,比特币来到了 10 万美元关口。

虽然市场的稳步上涨令人兴奋,但作为 2020 年进入加密市场的投资者,交易加速器,小狐狸钱包转不了账怎么办,imtoken钱包下载,我见证了太多的崩盘事件,数字货币,做好网络隔绝措施,htx,做好网络隔绝措施,USDT钱包,我不禁担心下一个黑天鹅事件会是什么。

FTX 和 Terra 的倒闭有不同的原因、过程和结果,但它们有一个明显的相似之处:良性循环和恶性循环。两者的结构在有利的市场条件下能实现爆炸式增长,imtoken空投,小狐狸钱包,但当情况变糟时,也会陷入无休止的死亡螺旋。

目前,在另一个实体 MicroStrategy 身上也体现出类似的特征。我个人认为 MicroStrategy 的风险比 FTX 和 Terra 要小,但其利用债务购买比特币的做法并非没有危险。我想简单讨论一下这一点。

MicroStrategy 最初由 Michael Saylor 于 1989 年创立,是一家商业智能公司。成立初期,该公司专注于分析软件,最终随着技术进步扩展到移动应用程序和云服务。

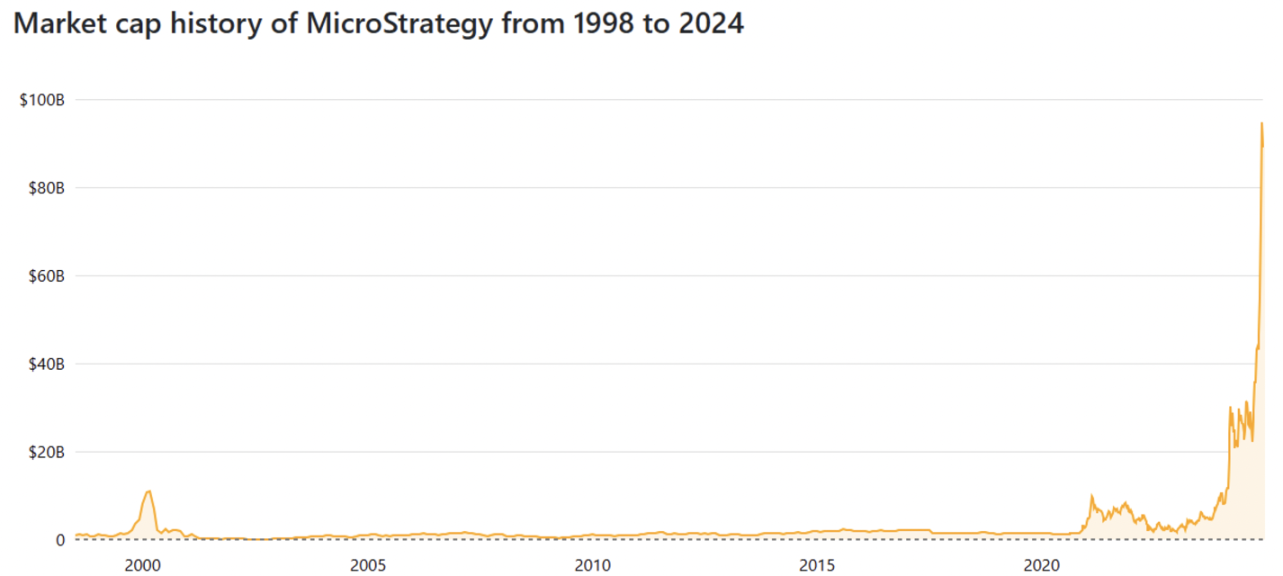

来源:companiesmarketcap.com

该公司于 1998 年上市,初期估值约为 10 亿美元。除了互联网泡沫期间的短暂飙升外,MicroStrategy 的市值一直在 10 亿美元左右徘徊,直到 2020 年,它仍然是一只相对平淡无奇的股票。然而,一切都在 2020 年 8 月 11 日发生了变化,当时 MicroStrategy 作为一家上市公司宣布首次购买比特币。从那时起,它一直在不断增持 BTC,推动自身市值呈指数增长,目前约为 900 亿美元。

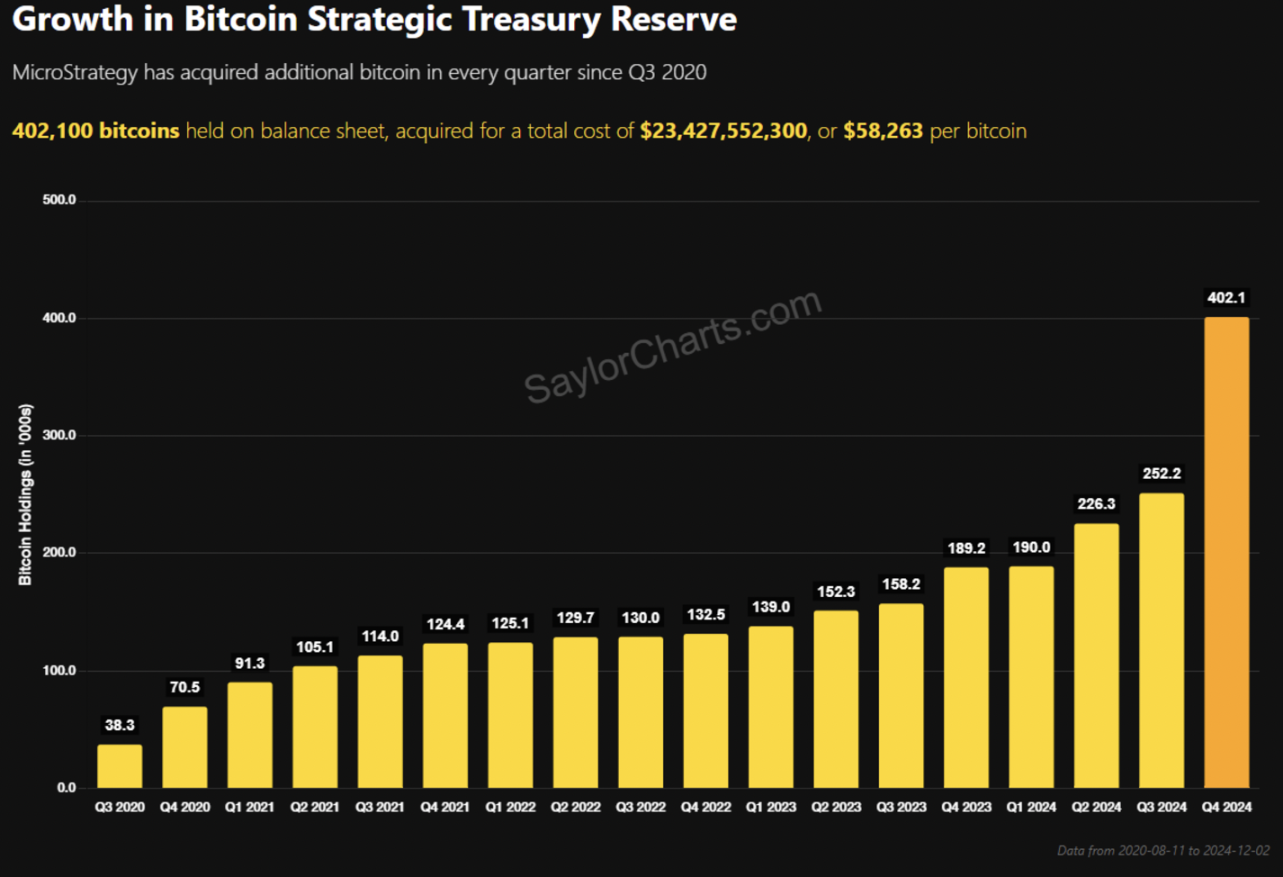

来源:SaylorCharts

MicroStrategy 以平均 58,263 美元的价格购买了总计 402,100 枚 BTC,约占比特币总供应量 2100 万的 1.9%,这是一个惊人的数字。该公司主要通过三种方式为其比特币购买提供资金:

1.2.1 现金储备

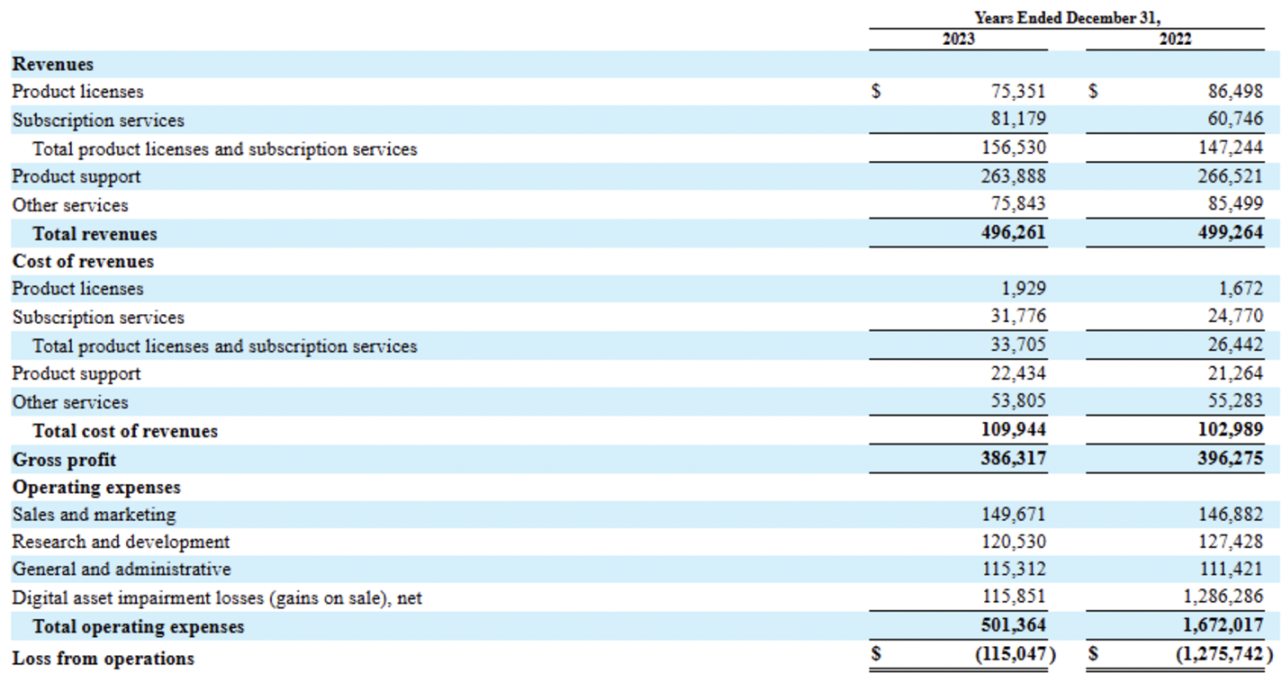

来源:SEC

作为一家软件公司,MicroStrategy 通过产品许可、订阅服务和产品支持来创造收入。根据其 10-K 报告,该公司的核心业务在 2022 年创造了约 4.99 亿美元的收入,在 2023 年创造了约 4.96 亿美元的收入。

扣除成本和运营费用(不包括加密货币价格波动)后,MicroStrategy 在 2022 年盈余 1050 万美元,2023 年盈余 80 万美元。这些资金可用于购买 BTC 或支付现有债务的利息。

1.2.2 可转换优先票据及股票发行

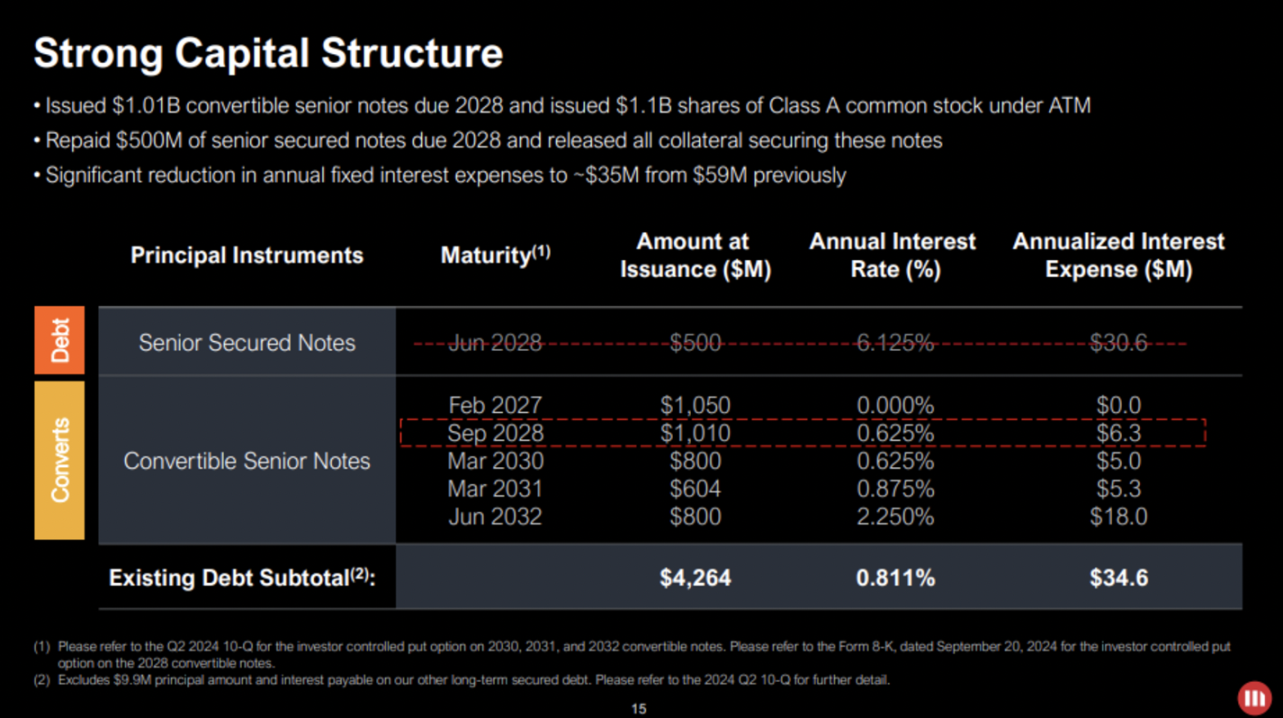

来源:MicroStrategy 2024 年第三季度报告

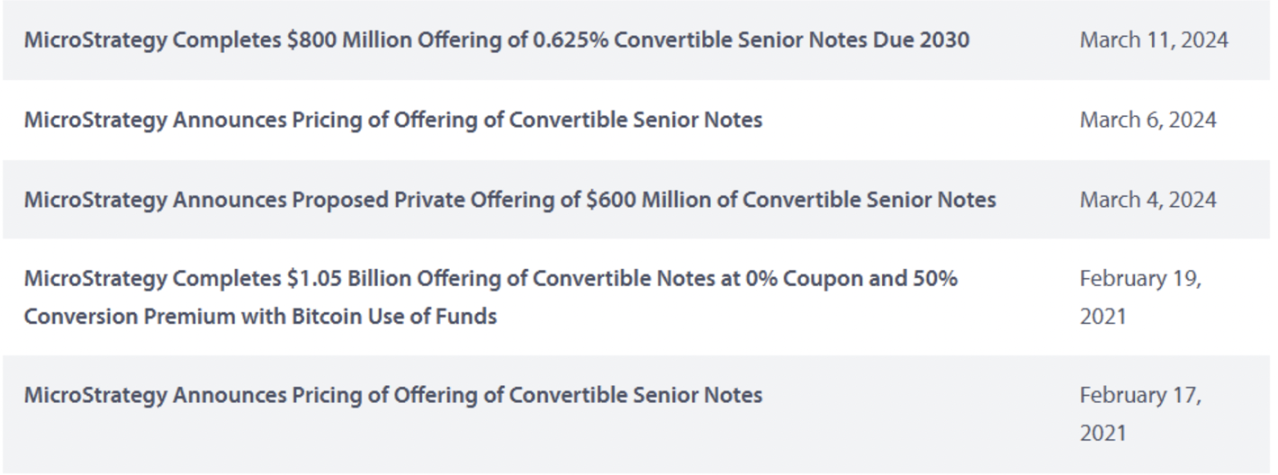

MicroStrategy 筹集资金的主要方式是发行可转换优先票据。截至 2024 年第三季度财务业绩,该公司已通过此类票据累积了约 42.6 亿美元的债务,平均年利率为 0.811%,每年的利息支出为 3460 万美元。

最近,2024 年 11 月 21 日,MicroStrategy 又发行了价值 30 亿美元的可转换优先票据。这使其总债务超过 70 亿美元。值得注意的是,新发行的 30 亿美元票据的票面利率为 0%,这意味着不会产生利息费用。作为回报,投资者可以在未来以 55% 的溢价将这些票据转换为股票。

除了可转换票据外,MicroStrategy 还进行股票发行。2024 年第三季度,该公司发行了价值 11 亿美元的 A 类普通股。

MicroStrategy 宣布计划在未来三年(2025 年至 2027 年)内筹集总计 420 亿美元的资金。其中,210 亿美元将来自股票发行,其余 210 亿美元将通过固定收益发行筹集。具体时间表为: 2025 年从每个资金来源筹集 50 亿美元,2026 年筹集 70 亿美元,2027 年筹集 90 亿美元。

以下是有关 MicroStrategy 的一些有趣的数据和事实:

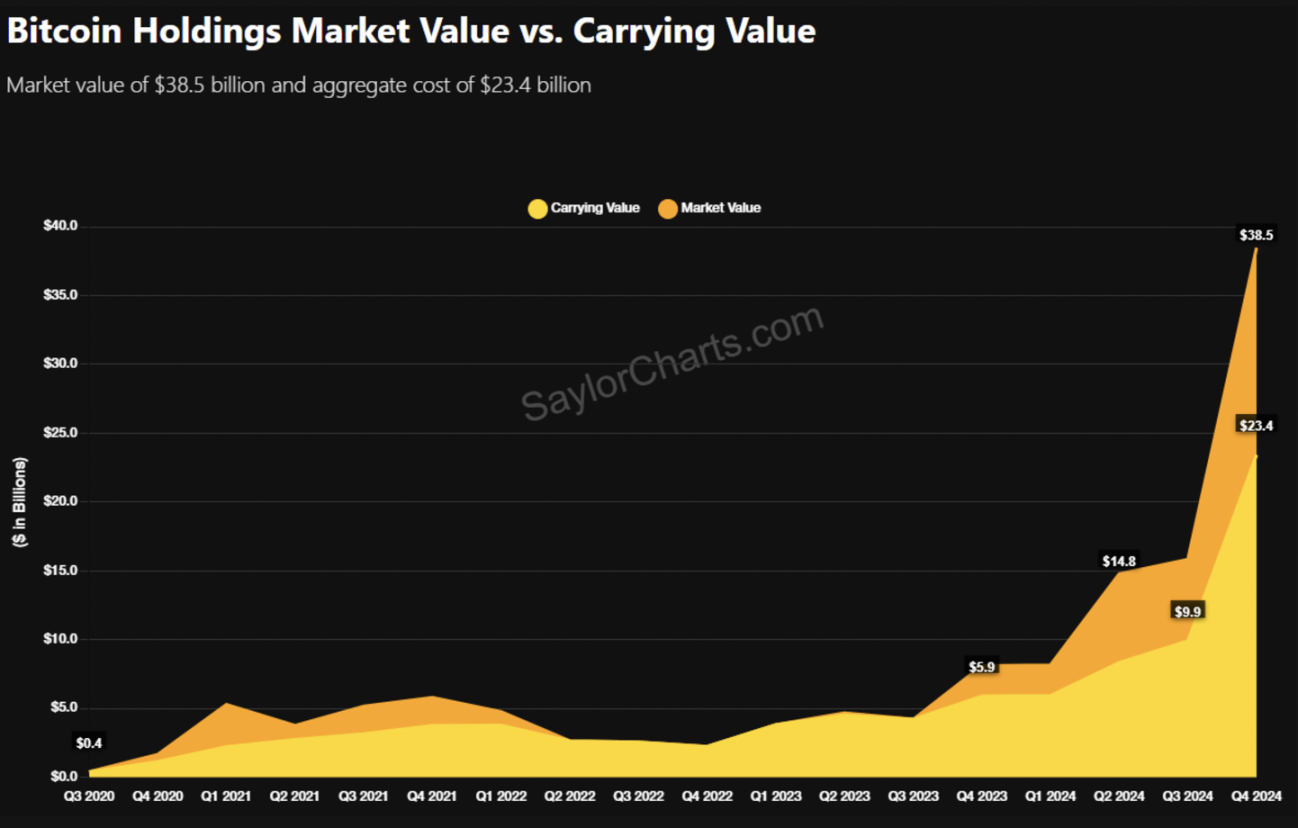

来源:SaylorCharts

MicroStrategy 购买的比特币平均价格为 58,263 美元,其持有的比特币总市值为 385 亿美元,账面价值为 234 亿美元,因此未实现收益约为 150 亿美元。

来源:MSTR-tracker

MicroStrategy 的市场估值约为其比特币持有量的 2.2 倍。这种估值差异是香橼等基金做空 MicroStrategy 股票的原因。

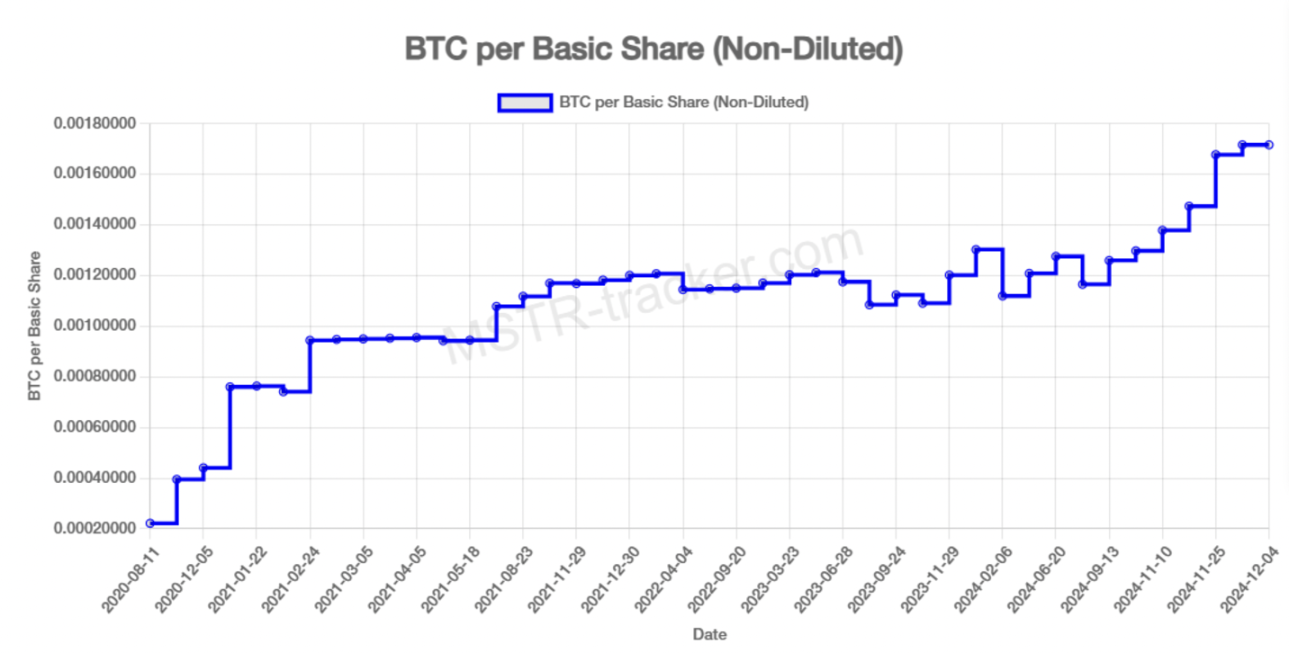

来源:MSTR-tracker

尽管由于股票发行导致股票数量增加,但每股基本股对应的 BTC 价格实际上有所上涨。这是因为 MicroStrategy 购买比特币的速度超过了额外股票发行的稀释效应。

虽然结构性问题在 FTX 和 Terra 的倒闭中发挥了一定作用,但其创始人的道德风险也是重要原因。从定义上讲,黑天鹅事件本质上是不可预测的,因此无法根据公开信息评估 MicroStrategy 内部是否存在道德风险。因此,这里的重点将放在分析结构性风险上。

虽然这个讨论主题听起来很宏大,但 MicroStrategy 所涉及的结构性风险其实很简单:通过杠杆投资比特币。如果该公司只将自己的股权投资于比特币,价格暴跌的影响将相对较小。

来源:MicroStrategy

然而,正如 2024 年第三季度报告所强调的那样,MicroStrategy 的目标是利用审慎的杠杆来获取尽可能多的 BTC,提高股东价值,并超越比特币本身的表现。

众所周知,杠杆是一把双刃剑,杠杆本身就伴随着债务利息成本,如果用杠杆购买的 BTC 价值下跌,公司可能被迫出售所持资产以偿还债务。

Michael Saylor 曾多次在媒体上表示,他无意出售 BTC,这意味着任何强制清算都可能严重影响该公司的价值。这可能会导致 MSTR 股价下跌、未来融资困难。杠杆策略的崩溃,也可能对市场产生重大连锁反应。

为了评估 MicroStrategy 的杠杆策略是否可持续,我将研究两个关键方面:

首先,让我们考虑一下利息成本。随着最近以 0% 票面利率发行 30 亿美元的可转换优先票据,MicroStrategy 的总债务规模约为 73 亿美元,平均利率为 0.476%,每年的利息支出为 3460 万美元。关键问题是:MicroStrategy 能否持续支付这些利息?

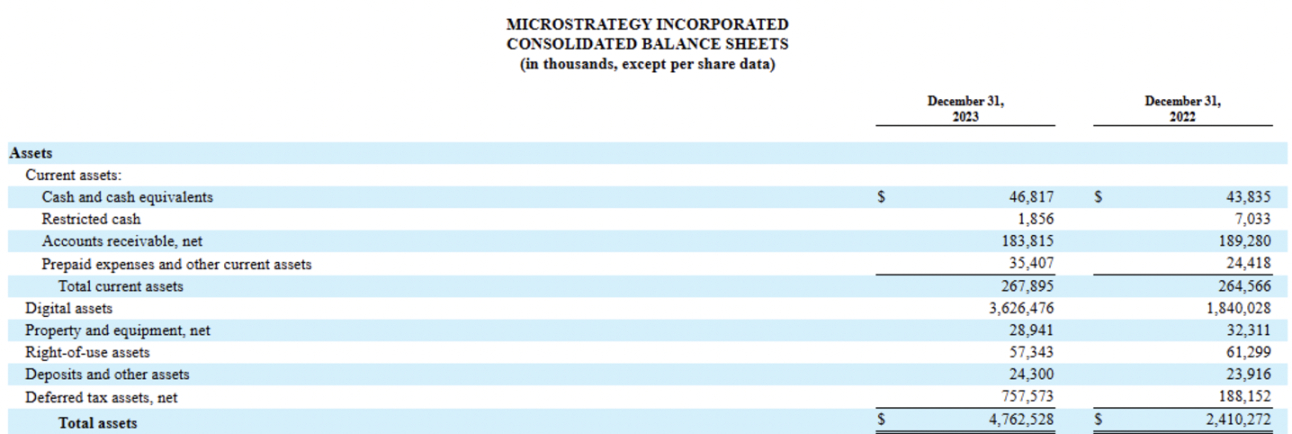

来源:SEC

根据该公司 2023 年的 10-K 文件,除数字资产外,MicroStrategy 持有约 11.3 亿美元的其他资产。这远高于每年 3,460 万美元的利息支出,这表明 MicroStrategy 短期内没有支付利息的问题。

此外,MicroStrategy 从其核心业务商业智能软件中获得了可观的收入。然而,令人担忧的是,扣除收入和运营费用后,剩余利润相对较小,并且一直在下降。

未来债务规模也不容忽视。如前所述,MicroStrategy 计划在未来三年内额外发行 210 亿美元的可转换优先票据。这将使其总债务增加到 283 亿美元。按照目前 0.476% 的平均利率计算,年度利息支出可能上升至 1.347 亿美元,从长远来看,这可能是难以承受的数额。

虽然 MicroStrategy 最近通过发行 0% 息票债券减轻了利息负担,但该公司是否能继续获得这种低息债务仍不确定。下一节将进一步探讨这个问题。

2.2.1 投资者是否会继续提供资金?

来源:MicroStrategy

首要问题是融资的可持续性。虽然目前加密货币市场的积极情绪使得获取融资变得容易,但历史数据显示,在 2021 年 2 月至 2024 年 3 月期间,MicroStrategy 没有发行任何可转换优先票据。这段时间刚好是从 2021 年比特币崩盘到最近市场复苏的时期。

来源:Bitbo

虽然没有确凿的证据,但比特币的价格周期历来与其 4 年减半周期一致。这表明 2026-2027 年左右出现熊市的可能性很高,BTC 长期幂律模型表明在此期间潜在的价格底线为 53,000-70,000 美元。考虑到 MicroStrategy 的平均比特币购买价格为 58,000 美元,熊市可能会使融资变得困难。

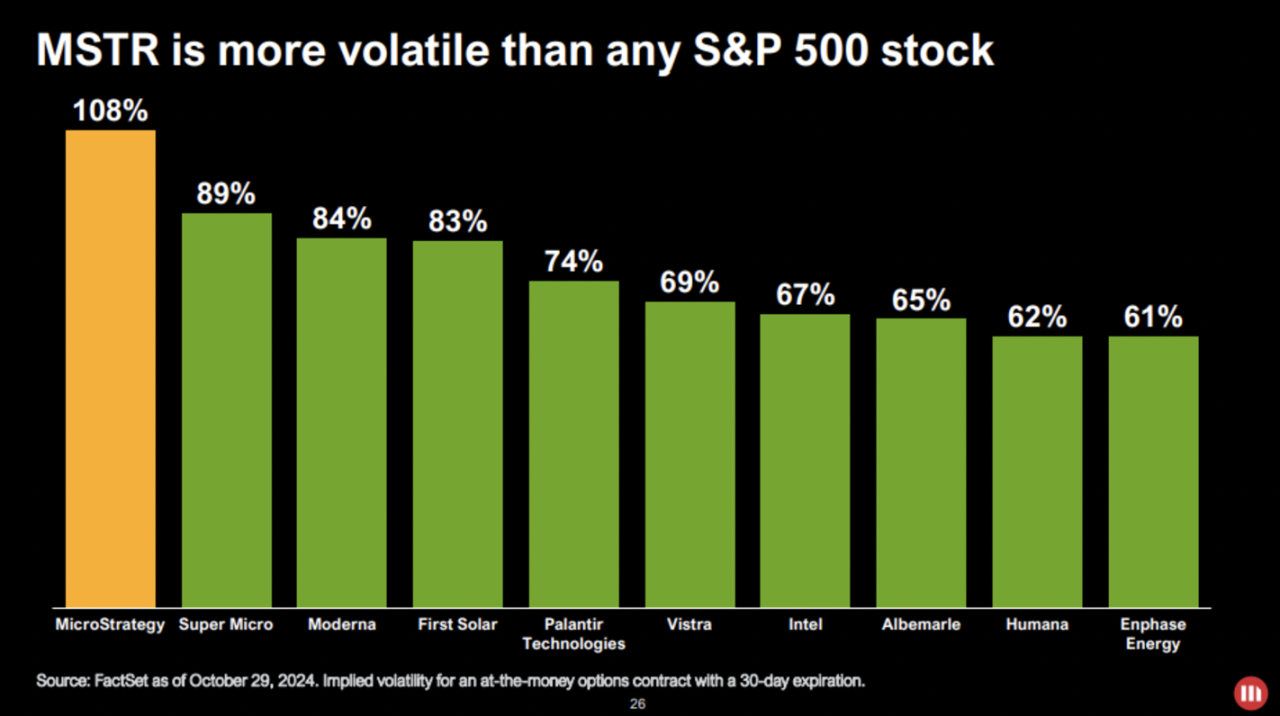

2.2.2 波动性至关重要

来源:MicroStrategy

除了比特币的价格之外,波动性对于可转换优先票据融资的可持续性也起着重要作用。

有些读者可能会问:为什么 MSTR 股票的交易价格比其净资产价值 (NAV) 高出 2 倍以上?为什么投资者会参与最近发行的票面利率为 0% 的 30 亿美元可转换优先票据?

来源:MicroStrategy

这些问题的关键在于波动性。与其他资产相比,比特币和 MSTR 表现出明显更高的波动性,这对投资者具有吸引力。MicroStrategy 甚至在其 2024 年第三季度 IR 报告中强调了其股票的波动性。

高波动性使得各种交易策略成为可能,例如 Delta 对冲、Gamma 交易和波动性套利。

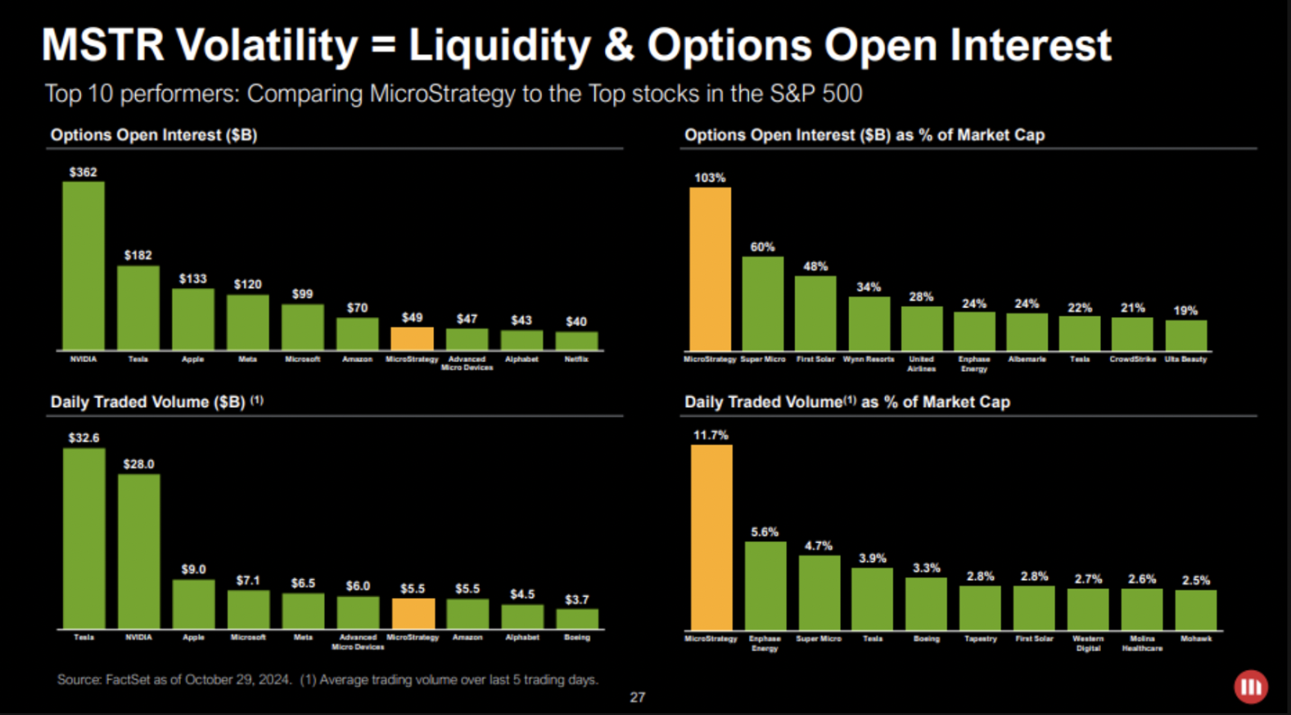

来源:MSTR-tracker

由于比特币比传统股票波动性更大,而 MSTR 通过杠杆购买比特币放大了这种波动性,MSTR 股票及其可转换优先票据吸引了对冲基金的极大兴趣。这些票据不仅是一种债务工具,而且是一种看涨期权,允许持有人以特定价格将其转换为股票,从而进一步增加了它们的吸引力。

来源:Bitbo

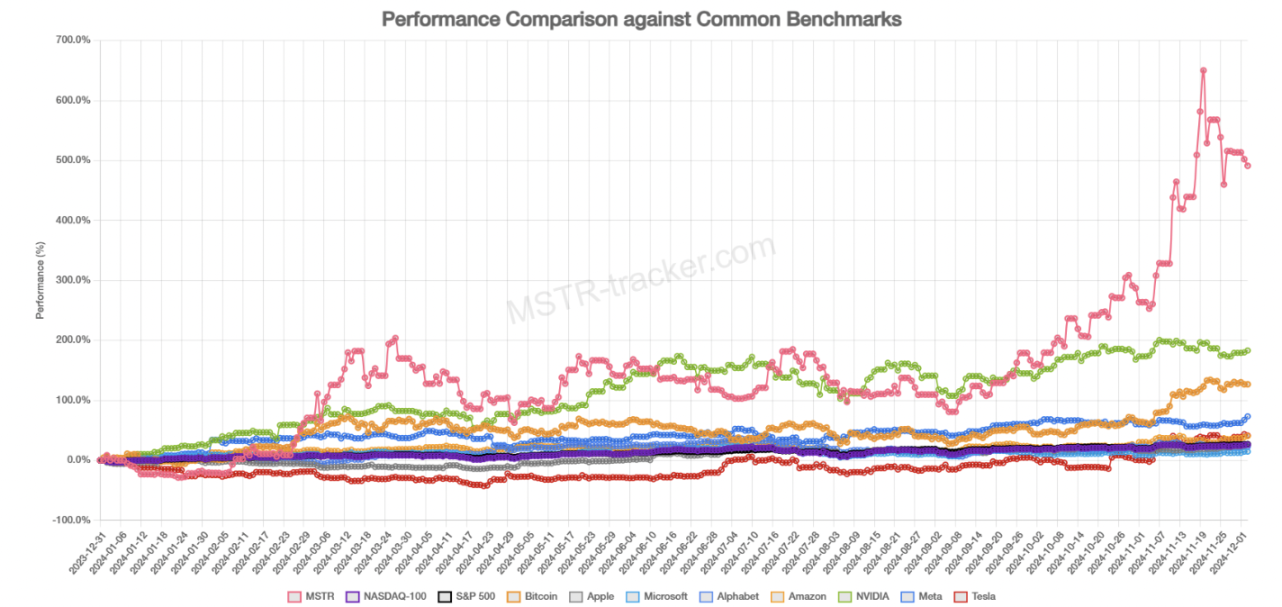

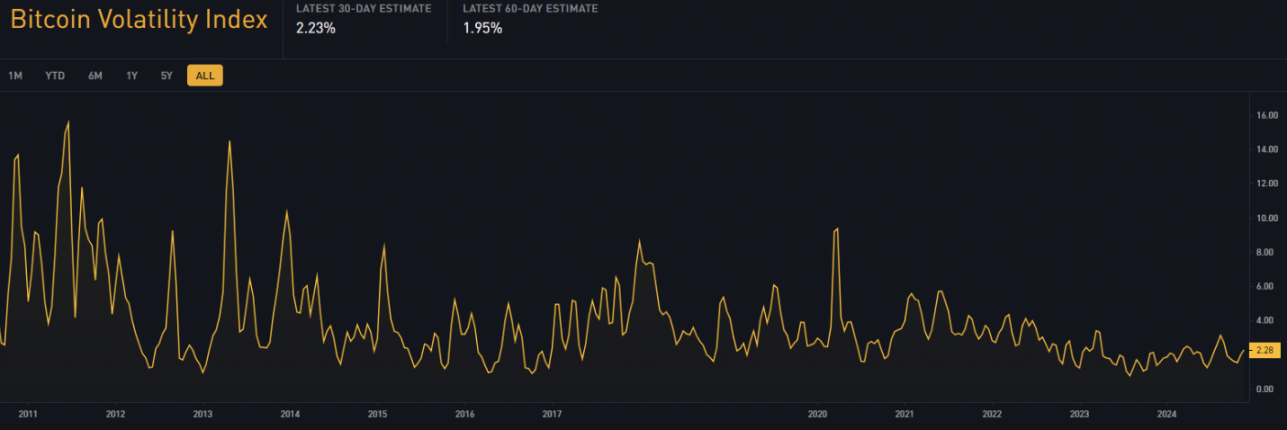

为了使 MicroStrategy 保持平稳融资,BTC 和 MSTR 的波动性必须持续存在。然而,随着比特币 ETF 的批准和机构投资者的持续入场,市场正变得更加稳定,波动性逐渐下降。如果比特币的波动性降低,MSTR 的资产净值溢价可能会缩水,从而影响其股价并降低其可转换优先票据的融资吸引力。

归根结底,最关键的因素是比特币的价格。如果加密货币市场没有经历低迷,FTX 可能会成为与币安相媲美的大型交易所。同样,如果 Curve Finance 的 UST 池没有受到攻击,Terra 可能会成为继比特币和以太坊之后的第三大网络。

如果 BTC 的价格继续稳步上涨,MicroStrategy 目前的策略可能会形成一个正向飞轮,推动公司和加密货币市场的爆炸式增长。然而,如果 BTC 的价格暴跌,最坏的情况是 MicroStrategy 出售其持有的比特币以偿还债务,从而引发恶性死亡螺旋。

值得庆幸的是,MicroStrategy 的债务是无担保的。该公司此前曾发行过以比特币作为抵押的债券,但到 2024 年第三季度才全部偿还。如果比特币仍作为抵押品,那么在还款困难的情况下被迫清算可能会带来灾难性的后果。

我个人认为,MicroStrategy 似乎不会面临重大的直接风险。它的利息成本仍然可控,迄今为止融资也进展顺利。然而,未来计划的融资规模是前所未有的,而基础资产比特币的波动性预计将会下降。因此,我预计 2025 年至 2027 年期间的风险水平将会变高。

比特币的价值正在迅速增长,成为黄金地位的挑战者。但问题仍然存在:MicroStrategy 是否会继续以可持续的方式购买 BTC,成为世界上最强大的公司之一?还是会成为另一个警示故事,陷入郁金香泡沫的叙事中?只有时间才能告诉我们答案。