2023 年底,交易加速器,USDT钱包,exchange,一系列成功的发布意味着 Web3 游戏的前景看好。尽管如此,ETH(Ethereum)钱包,100+tokens,imtoken空投,钱包下载,交易加速器,以太币,在去年的《未来展望》报告中,我们表达了对新游戏和代币发布的绝对数量的担忧,TRON(TRX)钱包,以及具有挑战性的 Web2 分销格局如何让它们都争夺同一批有限的 Web3 用户。这场争夺玩家流动性的竞争,htx,imtoken官网,加上 memecoin 和最近的 AI 对注意力的垄断,导致 Web3 游戏今年的表现相对不佳。

然而,ETH(Ethereum)钱包,客观上,2024 年也是游戏内容质量最高的一年。备受期待的游戏(如 Off The Grid 和 MapleStory Universe (MapleStoryU))的抢先体验版发布,以及 Telegram 等生态系统的一些有希望的更新和大量令人兴奋的 AI 创新,要尽量采用物理介质备份,USDT,让我们比以往任何时候都更加看好该行业的未来。

本报告将简要总结今年迄今为止所有关键领域的游戏发展情况,ETH(Ethereum)钱包,并强调我们认为 2025 年的情况将如何发展。报告还将概述未来一年的三个核心主题:流动游戏代币的现状、更广泛采用的前景将如何影响争夺玩家流动性的斗争,以及游戏将在加密货币 x AI 的未来扮演什么角色。

这是游戏行业的关键时刻,未来 12 个月对于预测未来五年至关重要。无论是牛市还是熊市,我们相信,随着市场不断发展和成熟,USDT,那些能够最好地定位自己的消息灵通的人将获得巨大的机会。

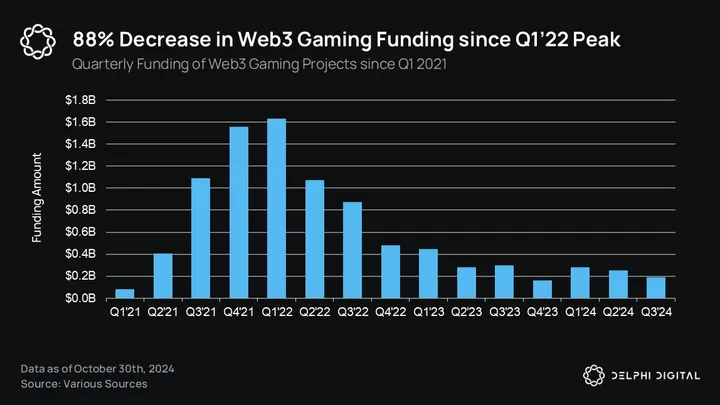

2024 年,Web3 游戏的融资表现出相对的韧性,截至第三季度末,共筹集了 7.155 亿美元。Web3 游戏交易数量保持稳定,2024 年迄今共记录了 135 笔交易,与 2021 年全年持平,但低于 2022 年 265 笔交易的峰值。

虽然融资指标明显低于 2022 年筹集的 40.7 亿美元总额(2024 年的累计融资额仅占 2022 年第一季度融资额的约 43.8%),但它仍然反映了在充满挑战的宏观经济环境中资本相对健康的流动,该环境的利率是 20 多年来最高的。

尽管整体融资额有所下降,但焦点已转向数量更少、质量更高的项目。2024 年,只有 8 个游戏项目筹集了超过 2000 万美元的资金,而 2023 年则有 18 个,这表明投资者的选择性越来越强。

由于缺乏像边玩边赚 (P2E) 或元宇宙这样的统一叙事,许多缺乏评估交易所需专业知识或基金授权不优先考虑游戏的投资者在遭受太多损失后纷纷撤退。

此外,融资明显转向早期交易,后期融资轮次减少。这一趋势表明,尽管在 2021-2022 年融资热潮期间投入了大量资金,但那段时期的许多项目仍难以获得后续融资。这可能表明产品与市场不匹配或在严峻的市场条件下难以维持增长。

当前的环境凸显出 BTC 价格上涨和牛市氛围不会立即流入游戏市场。然而,这也标志着一个日趋成熟的行业,该行业不再受市场波动的影响,资本可以找到基本面更强、更可持续的长期愿景的团队。

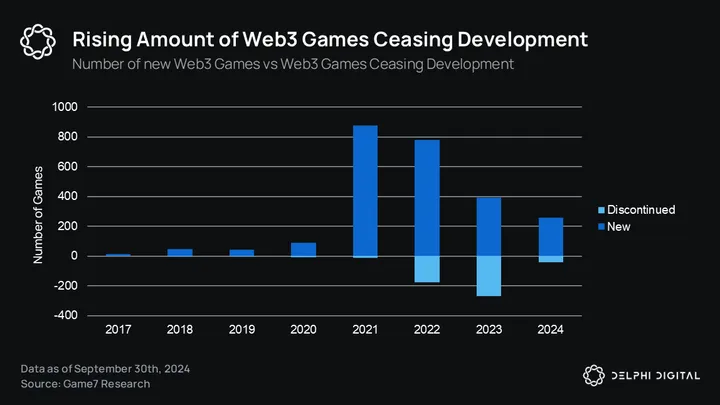

2022 年和 2023 年的熊市起到了急需的清洗作用,许多不达标的项目停止了开发。在 Game7 DAO 跟踪的 2,489 个获得资助的 Web3 游戏项目中,有 514 个已经停止开发,仅在 2023 年就停止了一半以上(271 个)。

特朗普政府进一步明确监管规定,以及欧盟市场对 MiCA 的遵守程度不断提高,将为机构投资者和散户投资者提供一些急需的信心。与 Web2 游戏融资环境相对严峻的形势形成鲜明对比的是,Web3 代币轮次为投资者提供的流动性增加和新颖的价值累积机制仍将是一个有吸引力的价值主张。

展望 2025 年,Web3 游戏融资的轨迹将在很大程度上取决于市场部门的状况。在更乐观的情况下,Off The Grid 和 MapleStoryU 等公司在领先交易所成功发行代币将吸引新的流动性,并重申以优秀产品为先的重要性。这不仅吸引了更多开发者和风险投资对未来行业增长的兴趣,而且还催化了人们对更多细分子行业的额外兴趣,例如高风险链上游戏以及人工智能与游戏的交集。

如果 2024 年末/2025 年初最受期待的发布没有像许多人希望的那样顺利,那么熊市情景将导致激进的整合、缺乏流动性(除了人工智能游戏),以及游戏团队未来 2-3 年的艰难处境。这里的一线希望是,能够活下来的团队将展示他们的反脆弱性和强大的基本面。这将为那些能够识别拥有最佳产品和可持续代币模型的最强大团队的人创造几个有趣的熊市买入机会。

自 2023 年 10 月中旬达到 74.9 亿美元以来,游戏总市值一直呈现大幅增长。截至目前,市值已达到 348 亿美元,较 2023 年低点增长 360% 以上,较选举前的 161.6 亿美元显著增长 115%。然而,市场仍比 2024 年 3 月 380 亿美元的峰值低 10%,比上一周期 499.6 亿美元的峰值低约 43.5%。

根据 Game7 的数据,2024 年发行了 66 种新的游戏代币,总数达到 349 种,增长了 23.3%。与 2023 年相比,发行量显著加快,2023 年仅有 34 种新代币,新代币数量同比增长 94.1%。数据表明,随着游戏市值从 2023 年 10 月的低点强劲反弹,许多在熊市期间打造产品的项目纷纷推出 TGE,以利用这一新势头。

与 meme 和 AI 行业相比,该行业随后表现不佳,这说明了注意力市场和持续“价格上涨”营销的重要性。正如我们将在报告后面概述的那样,游戏代币的现状已促使团队重新评估其上市策略。尽管如此,2025 年无疑将是一个拥挤的 Web3 游戏市场。一系列成功的发布和新的故事能否扭转局面还有待观察。

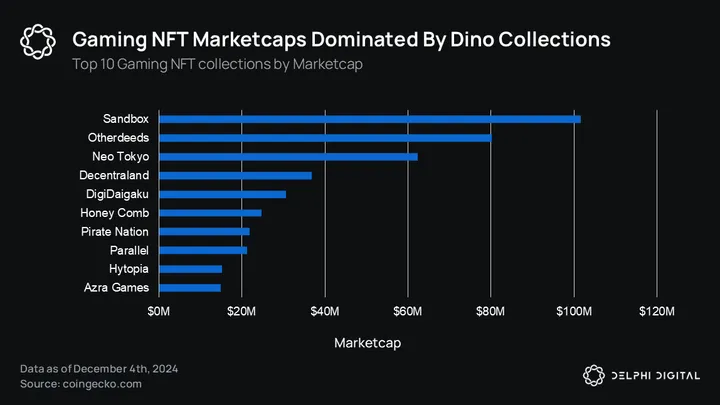

如前所述,Web3 游戏 NFT 在过去 12 个月中显示出轻微的复苏迹象,自 2024 年 11 月以来交易量显着增加。Pirate Nation Genesis Pirates 和 Hytopia Worlds 等收藏品的成交量环比增长超过 100%,而 My Pet Hooligan 和 Infinigods 自 2024 年 10 月以来增长了 50%。令人惊讶的是,Sandbox、Decentraland 和 Otherdeed/Otherdeed Expanded 等旧游戏 NFT 收藏品(这三个元宇宙项目在 2022 年失去了大部分炒作)仍然处于领先地位,其中 Neo Tokyo 是按市值计算最有价值的游戏 NFT 收藏品。

承诺空投代币的收藏品继续表现良好,这得益于它们提供的无上限潜力。这种动态反映了 Web3 投资者对具有投机性上行潜力的资产的强烈偏好,即使在成熟的市场中也是如此。最近 NFT 市场上涨的主要结论是,将代币实用性与引人注目的游戏机制相结合的项目可能会获得最持久的兴趣。

底层公链在 Web3 游戏中的作用已经超越了简单地提供底层基础设施,人们越来越期望区块链提供额外的支持和资金(类似于出版商在 Web2 中提供的服务),以保持竞争力并吸引顶级团队。

Avalanche、Arbitrum 和 Ronin 等主要网络充当着游戏开发者的枢纽,其作用远远超出了技术层面。例如,Arbitrum 通过其 DAO 分配了 2.25 亿个 ARB 代币(2.34 亿美元)来支持游戏计划,而 Xai、Sophon 和 SUI 则分配了大量拨款,以确保其生态系统拥有独家游戏。

然而,将这些资助与传统的 Web2 游戏发行商进行比较并不完全公平。Web2 发行商通常会投资数百万甚至数亿美元将游戏推向市场,以换取所有权、版税或部分早期收入。相比之下,区块链专注于基于里程碑的资金、技术支持和网络效应,以支持团队并实现更广泛的生态系统目标。

这些目标包括增加链上活动、间接赚取费用以及巩固其在日益拥挤的游戏网络领域的地位。随着连锁店之间的竞争日益激烈,提供此类“附加服务”已成为保持相关性和吸引最佳团队的关键。

专注于游戏的新生态系统(尤其是第 2 层和第 3 层)数量激增,导致网络数量与游戏数量之间的不平衡日益加剧。2024 年将宣布超过 104 个新的 L2/L3 网络,而新游戏数量仅为 263 款,这一比例表明生态系统相对于单个应用的“溢价”。

生态系统往往看起来更具吸引力,因为它们承诺通过引入各种不同的应用程序(包括游戏)来实现多次射门。虽然 2021 年至 2022 年间新游戏的数量从 875 款减少到 778 款,但新网络的数量几乎翻了一番,从 33 款增加到 64 款。此后,游戏数量持续减少(2023 年为 391 款 - 2024 年为 263 款),而新网络的数量增加或保持稳定(2023 年为 116 款 - 2024 年为 104 款)。

Steam 平台的成功是一个很好的例子,它强调了杀手级应用在推动生态系统采用方面的重要性。Steam 最初是一种向数百万 Valve 旗舰游戏《半条命 2》、《军团要塞 2》和《反恐精英》玩家以数字方式发送更新的方式。随着时间的推移,Valve 向所有开发者开放了该平台,并继续添加 Steam 商店、Steam 创意工坊和 Steam 社区等功能以供玩家查看资料,逐渐发展成为数字游戏分发的首选平台。

随着 L2 和 L3 基础技术的不断改进并继续走向商品化,预计费用将趋近于零,同时吞吐量将增加。这种逐渐转变使得高性能网络越来越难以仅凭技术脱颖而出,这凸显了独家杀手级内容在抢占市场份额方面的重要性。

然而,这引发了人们对独占性对游戏本身的影响的严重担忧,尤其是因为分销仍然是 Web3 中最大的挑战。例如,Epic Games Store 对独占的依赖往往导致销量不佳,就像最近的 Alan Wake 2 一样,这凸显了为了生态系统忠诚度而限制游戏覆盖面的潜在风险。

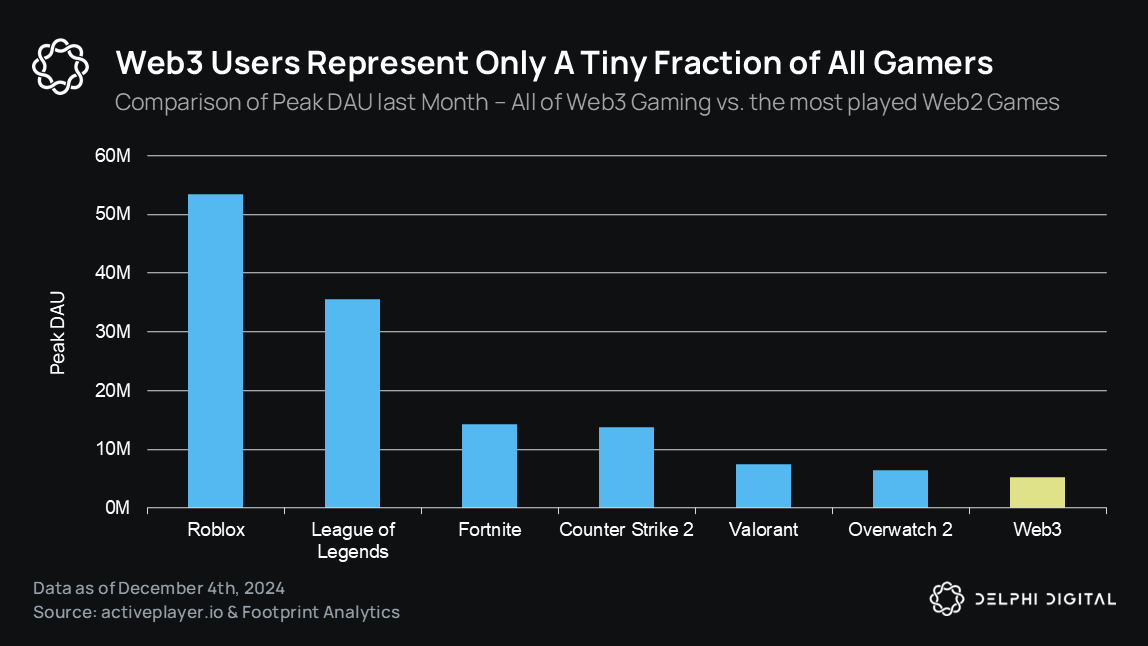

Web3 游戏的用户数量呈现轻微但稳定的增长,所跟踪游戏的钱包总数上升至 600 万个。 虽然机器人活动可能会夸大这些数字,但这一增长趋势凸显了受 TON 和 Ronin 等生态系统推动的 Web3 游戏的不断扩大的影响力。

Playoffthegrid (OTG) 是 2024 年最大的游戏发布,取得了突出的成功,使 @avax 成为游戏领域的有力竞争者。

目前,《冒险岛》处于公开测试阶段,计划于 2025 年发布,AVAX 正在筹备第二款优质游戏,并获得 1 亿美元的资金。

继 2023 年 7 月达到 8200 万笔的短暂峰值之后,Web3 游戏的每日交易量已稳定在平均 1000 万至 1200 万笔。Playoffthegrid 自推出以来,其 Avalanche 子网上每天贡献了约 250 万笔交易,总共记录了 1.99 亿笔交易。

人工智能将成为 2025 年的主导话题,我们相信游戏将在该行业未来的发展中发挥越来越重要的作用。游戏化体验除了成为 AI 原语的完美试验场之外,还将有助于提高参与度并引入一些急需的代币接收器。最了解 AI x 游戏方程式双方的团队将最有可能成为该领域的先行者,通过为其关联的社区提供极具吸引力的体验来确保市场份额。

2024 年初,代币上市数量激增,凸显了供应量和用户增长之间的不匹配。由于发行速度超过加密货币的采用速度,一小部分买家被过多的投资选择所淹没,暴露出平衡供需的挑战。

2024 年,Web3 游戏中对玩家流动性的争夺愈演愈烈,验证了我们在去年 YA 报告中的预测。网络过度饱和引发了对 Web3 用户的激烈竞争,自 2023 年底以来,Web3 用户数量仅略有增长。加上 Web2 UA 的挣扎,有限的 Web3 受众迫使游戏和网络激烈地争夺用户的注意力和参与度。